Kosten meiner Dienstleistungen

+++ Sommer-Preise gelten weiter: 95 statt 120 Euro pro Einzelsitzung +++ 160 statt 190 Euro pro Paarsitzung +++ Sitzungen persönlich in der Praxis oder online +++ Kontingent für kostenlose Erstberatung +++ Noch günstiger im 10er-Ticket – jetzt buchen und sparen +++

Coaching, Paarberatung, Psychotherapie

Grundsätzlich berechne ich meine Leistungen privat, also auf Selbstzahlerbasis, auch wenn meine Klienten die Quittungen später beim Finanzamt oder bei einer Privaten Krankenversicherung einreichen wollen.

Die Kosten für Ihre Psychotherapie können Sie bei nachgewiesener medizinischer Notwendigkeit mit Ihrer Steuererklärung als Außergewöhnliche Belastung oder bei den meisten Privaten Krankenversicherern (PKV) zur Erstattung einreichen.

Die Gesetzlichen Krankenkassen (GKV) erstatten, ungeachtet des Patientenbedarfs und unserer Berufserlaubnis weiterhin keine Heilpraktikerkosten für Psychotherapie.

Unabhängig davon, ob es sich um Paarberatung, Mediation, Coaching oder Psychotherapie handelt:

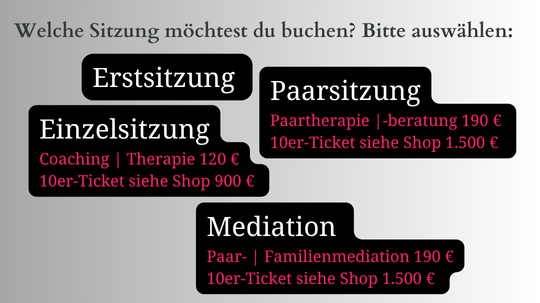

Eine 60-minütige Einzelsitzung berechne ich mit 120 Euro (im 10er-Ticket günstiger: 900 Euro). Eine 60-minütige Paarsitzung berechne ich mit 190 Euro (10er-Ticket 1.500 Euro). Während einer Preisaktion für Neuklienten gelten niedrigere Preise – siehe Preisticker oben. Kommen Sie bitte auf mich zu, falls Sie dazu Fragen haben. Mit den ersten beiden Interessenten pro Monat führe ich das unverbindliche Erstgespräch kostenlos.

Bei Coaching muss ich zuzügliche 19 Prozent Mehrwertsteuer fürs Finanzamt erheben. Meinen Umgang mit Ausfallhonoraren bei kurzfristig abgesagten oder nicht wahrgenommenen Terminen erkläre ich ganz unten im letzten Kapitel.

Kosten einer Psychotherapie beim Heilpraktiker

Es ist nicht einfach, die aktuellen Regelungen bezüglich Kosten bzw. Kostenerstattung für Psychotherapie zu durchschauen. Ich versuche, das Thema ein wenig transparenter für Sie zu machen.

Falls Sie Fragen oder Ergänzungen zu den hier zusammengetragenen Informationen und Empfehlungen haben, wenden Sie sich gerne an mich. Falls Inhalte und Aussagen überholt sein sollten, bitte ich um Ihr Verständnis und um Ihre Gegenprüfung.

Die Heilpraktikerbehandlung in der Psychotherapie

Als Heilpraktikerin für Psychotherapie werden die Behandlungskosten für meine Leistungen von den gesetzlichen Krankenversicherungen (GKV) leider nicht übernommen. Trotz offizieller Erlaubnis der Gesundheitsämter zur „berufsmäßigen Ausübung der Heilkunde, beschränkt auf das Gebiet der Psychotherapie“ verweisen die meisten GKVs auf die von ihnen approbierten Psychologischen Psychotherapeuten, wo Patienten allerdings häufig sehr lange Wartezeiten (bis zu einem Jahr) in Kauf nehmen müssen. Man hört immer mal gerüchtehalber von Ausnahmen, wenn ein bestimmter Antrag auf Kostenübernahme bei den GKV gestellt wird; dies erscheint jedoch im Einzelfall unwahrscheinlich.

Meine Klienten sind in der Regel

– Gesetzlich versichert, aber Selbstzahler

– Bei einer Privaten Krankenversicherung (PKV) vollversichert

oder

– Gesetzlich versichert und mit einer privaten Kranken-Zusatzversicherung (PZV) versichert.

Selbstzahler

Wenn Sie Selbstzahler sind, erhalten Sie zum Monatswechsel von mir eine einfache Monatsrechnung per E-Mail, die Sie binnen 14 Tagen per Überweisung begleichen können. Abweichende Zahlungsweisen können wir gerne miteinander vereinbaren, wenn Sie das wünschen.

Die Quittungen Ihrer privaten Heilbehandlung können Sie steuerlich geltend machen, siehe Kapitel unten, „Steuerliche Anerkennung“.

Private Krankenversicherungen erstatten unterschiedlich

Bei einer Vollversicherung in einer Privaten Krankenversicherung (PKV) werden die Kosten für Heilpraktiker-Psychotherapie zumeist, aber je nach Versicherung in unterschiedlicher Höhe, bezuschusst. Wenn Sie privat krankenversichert sind, können Sie sich vorab erkundigen, ob Heilpraktikerleistungen in Ihrem aktuellen Tarif prinzipiell akzeptiert werden, und ob dies auch für psychotherapeutische Behandlungen vom Heilpraktiker gilt.

Wenn das zutrifft, können Sie die Rechnungen für Ihre Heilbehandlung regelmäßig mit der Bitte um Erstattung einreichen. Rein rechtlich dürfen Versicherer in ihrer Erstattungspraxis übrigens nicht unterscheiden zwischen einem „Heilpraktiker“ (der z.B. Akupunktur anwendet) und einem „Heilpraktiker, beschränkt auf das Gebiet der Psychotherapie“ – beide sind einander gleichgestellt.

Sie können aber auch, was ich empfehle, einfach der PKV unser erstes Sitzungshonorar zur Erstattung einreichen. Sollte die Versicherung gar nichts erstatten, müssten Sie diese erste Einzelrechnung im schlimmsten Fall aus eigener Tasche zahlen. In jedem Falle wissen wir dann aber ganz genau, wie sich Ihre Private Krankenversicherung zu Ihrem Erstattungswunsch positioniert und Sie können anhand Ihrer Versicherungspolice (AGB) überprüfen, ob dies so rechtens ist oder zu welcher Bezuschussung Ihre Private Krankenversicherung in Bezug auf Ihren Tarif verpflichtet ist.

Ich rechne ab mit den festgelegten Sätzen aus dem Gebührenverzeichnis für Heilpraktiker GebüH.

Private Zusatzversicherungen für Heilpraktikertherapie

Eventuell haben Sie schon eine private Kranken-Zusatzversicherung (PZV) für gesetzlich Krankenversicherte abgeschlossen. Es gibt diverse private Krankenversicherungen, die Zusatztarife für die Heilpraktikerbehandlung anbieten, etwa die Barmenia, DeBeKa oder Gothaer. Achtung! Es gibt einige wenige schwarze Schafe* im Markt. Seien Sie sich bewusst, dass mit „Heilpraktikerbehandlung“ auch Behandlungen auf dem Gebiet der Psychotherapie gemeint sein müssen, die im Gebührenverzeichnis für Heilpraktiker unter den Positionen 19.1 bis 19.8 gelistet sind.

Mit einer Zusatzversicherung, die Heilpraktikerleistungen abdeckt, erwerben Sie also den Anspruch, dass Ihnen im Falle einer medizinisch notwendigen Psychotherapie Behandlungskosten laut GebüH ersetzt oder bezuschusst werden. Eine solche private Zusatzversicherung ist schon ab ca. 20 Euro im Monat erhältlich, abhängig von Ihrem Lebensalter und von den Ergebnissen Ihrer Gesundheitsprüfung. Diese Fragenliste hilft Ihnen beim direkten Vergleich. Lassen Sie sich zwei bis drei konkrete Angebote machen.

Wichtig für Sie zu wissen: Die PZV sollte vor dem Auftreten Ihrer Symptome bzw. vor der Diagnosestellung abgeschlossen worden sein. Bitte beachten Sie auch die Wartezeiten (3 bis 8 Monate nach Versicherungsabschluss), bevor die erste Rechnung erstattet werden kann. Unter Umständen kann diese Wartezeit gestrichen werden, sofern ein ärztliches Attest vorliegt.

*In letzter Zeit höre ich häufig davon, dass private Krankenzusatzversicherer explizit mit Leistungen vom Heilpraktiker, zum Beispiel mit einem ansprechend klingenden „Heilpraktiker-Tarif“ werben. Kommt es dann aber zur Frage der Kostenerstattung, werde ich, wohlgemerkt als Heilpraktikerin, überflutet von Anfragen bezüglich meiner Qualifikation und meiner Behandlungsmethoden, die meine Kompetenzen bewusst in Frage stellen sollen und meine Eigenschaft als Heilpraktikerin sogar gegen die beantragte Psychotherapieerstattung und meine eigene Reputation verwenden. Insofern muss man hier anscheinend einen möglichen Rechtsstreit in Kauf nehmen, der dann allerdings eine gute Prognose hat. Entscheiden Sie selbst, ob Sie dieses Risiko eingehen möchten.

„Die medizinische Notwendigkeit … ist gegeben.“

Für Versicherte einer Privaten Krankenversicherung oder Kranken-Zusatzversicherung ist zunächst entscheidend, wie die genauen Tarifbestimmungen in ihrem abgeschlossenen Versicherungsvertrag ausgestaltet sind. Beim Abschluss wird den Kunden oft pauschal zugesichert, alle Heilpraktiker-Leistungen würden erstattet. Erst wenn der „Schadensfall“ eintritt, bemerken einige Patienten dann, dass es für Psychotherapie Sonderregeln im Kleingedruckten gibt. Dann muss man als Versicherter prüfen, ob man hier bewusst getäuscht worden ist oder selbst etwas nicht beachtet oder falsch verstanden hat.

Da es ein Präzedenzurteil (AZ: 405 C 1913/11) aus 2011 bezüglich der Abweisungsversuche von PKVs bei HP-Psych-Rechnungen gibt, welches feststellt, dass bei einer Zusage auf Erstattung von „Heilpraktikerleistungen“ immer auch die Positionen 19 (Psychotherapie) gemeint sein müssen, könnten Sie im Zweifel mit guten Erfolgsaussichten juristisch gegen eine etwaige Verweigerung der Erstattung vorgehen, oder dies der PKV zumindest in Aussicht stellen.

In fast allen Privaten Versicherungspolicen gibt es zusätzlich den Passus, dass die medizinische Notwendigkeit der Heilbehandlung nachgewiesen sein muss, um Kosten entsprechend zu erstatten. Manchmal versucht die PKV dann die Gültigkeit der diesbezüglichen Einschätzung, also der Diagnosestellung des behandelnden Heilpraktikers abzustreiten und benutzt dies als Vorwand, um keine Kosten erstatten zu müssen.

Grundsätzlich haben Heilpraktiker für Psychotherapie die Berechtigung und die Verpflichtung, psychopathologische Diagnosen laut dem ICD-10 zu stellen und Erkrankte dementsprechend zu behandeln. Die Privaten Krankenversicherer haben kein Recht, Diagnosen eines Heilpraktikers für Psychotherapie zu bezweifeln, in Frage zu stellen oder darauf zu bestehen, dass sie durch eine ärztliche Diagnosestellung ersetzt oder ergänzt werden müssten. Es sei denn, es ist in den Tarifbestimmungen ausdrücklich vermerkt, dass bei psychotherapeutischer Behandlung ein Arzt oder eine andere Stelle die medizinische Notwendigkeit der Therapie bestätigt haben müsse.

Ebenso verlangt das Finanzamt einen entsprechenden Nachweis zur medizinischen Notwendigkeit, falls Sie die Kosten Ihrer Heilbehandlung steuerrechtlich geltend machen wollen. Mehr dazu im folgenden Kapitel.

Steuerliche Anerkennung für Selbstzahler

Selbstzahler können die anfallenden Kosten für die absolvierten Sitzungen beim Finanzamt als Sonderausgaben für medizinische Dienstleistungen (Krankheitskosten) in der Jahreseinkommensteuererklärung geltend machen („Außergewöhnliche Belastungen“, Zeile 67 des Mantelbogens).

Nach einem Entscheid des Finanzgerichts Münster (Az: 3 K 2845/02 E) sind psychotherapeutische Behandlungskosten vom Finanzamt auch dann als außergewöhnliche Belastungen anzuerkennen, wenn sie von Privattherapeuten in Rechnung gestellt werden. Für die steuerliche Abzugsfähigkeit der Kosten ist nun für manche Finanzämter entscheidend, dass es sich um eine gezielte, medizinisch notwendige Behandlung zum Zweck der Heilung oder Linderung einer akuten Erkrankung handelt und dass diese Notwendigkeit – über die Diagnose des Privattherapeuten oder Heilpraktikers hinaus – nachgewiesen ist.

Die einigen Finanzämtern also nachzuweisende medizinische Notwendigkeit einer Psychotherapie kann über den Hausarzt erfolgen oder muss seit einiger Zeit laut der Einkommensteuer-Durchführungsverordnung (§ 64 EStDV) vom Amtsarzt in einem Gutachten festgestellt werden, oder vom Medizinischen Dienst der Krankenversicherung per ärztlicher Bescheinigung.

Weiter lautet es in der Verordnung: „Die zuständigen Gesundheitsbehörden haben auf Verlangen des Steuerpflichtigen die für steuerliche Zwecke erforderlichen Gesundheitszeugnisse, Gutachten oder Bescheinigungen auszustellen.“

Wenn Sie also erwägen, unsere Rechnungen in Ihrer Einkommensteuererklärung einzureichen, sollten Sie sich vorher Ihre Erkrankung bzw. die Notwendigkeit einer Behandlung wie oben beschrieben bescheinigen lassen. Ich kann Sie gerne hierzu beraten.

Auch Coaching ist absetzbar

Bei Coaching-Rechnungen für Berufliches Coaching kommen zum Coaching-Honorar 19% Mehrwertsteuer hinzu. Diese Aufwändungen können Sie als Privatperson in Ihrer jährlichen Einkommensteuererklärung oder als Unternehmen oder Freiberufler in Ihrer Umsatzsteuererklärung als Werbungskosten geltend machen.

Stornierungen

Bitte beachten Sie: Ein verbindlich bei mir gebuchter Termin muss bei Verhinderung mindestens 48 Stunden vorher telefonisch abgesagt werden. Die gesetzliche Grundlage ist § 615 BGB, nach dem man eine gebuchte Leistung bezahlen muss, auch wenn man sie dann doch nicht in Anspruch nimmt.

Ich bitte hier um Ihr Verständnis, dass ich als Freiberuflerin leider nicht alle spontanen Terminausfälle in Kauf nehmen kann, die durch Krankheiten, Verkehrsstaus oder dringende familiäre Angelegenheiten entstehen können. Deshalb erlaube ich mir bei sehr kurzfristigen Absagen die Erhebung einer Ausfallgebühr. Darüber wird jeder Klient am Anfang unserer Arbeit mündlich informiert.